在借贷交易中,借款合同、借条等,往往被视为双方借款的凭证,然而当借款合同上

明确写着借款金额50万,但实际到手却只有44万,这钱究竟该怎么还?

今天,我们就通过这个真实案例来看一下。

今日案例

李某和王某本是朋友,2022年9月1日,王某因生意资金周转需要,向李某借款,双方于当日签订了借款合同。

合同约定,王某向李某借款50万元,借款期限自2022年9月1日至2023年1月31日。同时约定,李某在合同生效之日一次性交付出借款项,并由王某出具收条。

然而,合同到期后,王某并没有按照约定还钱。李某因此将王某告上法庭,要求王某支付50万元本金以及借款期内的利息,同时还主张按照一年期贷款市场利率的4倍来计算逾期违约利息。

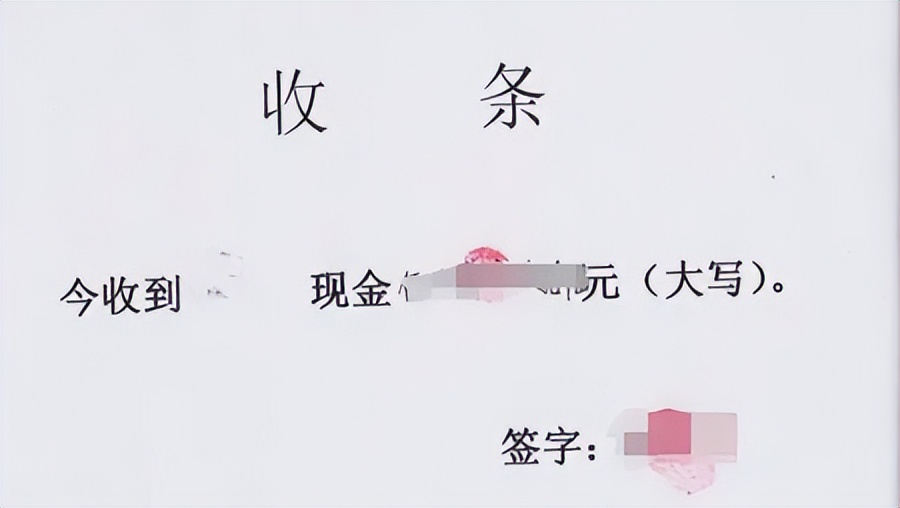

为了支持自己的诉求,李某向法院提交了借款合同、王某出具的收条以及他的银行流水记录。

收条上载明,王某于2022年9月1日收到现金50万元。但李某的流水仅显示其于2022年9月5日有一笔42万元的取现记录,此前并无取现记录。

经法庭调查查明,虽然,王某收条上写明其于2022年9月1日收到现金50万元,但实际上李某因为当日无法大笔取现,直到2022年9月5日,李某才从银行取出42万元现金,加上手头上的2万元,总共向王某支付44万元借款。而那剩余的6万元,李某则作为利息预先扣除出来,并未实际交付给王某。

群益普法

那么,本案借款合同到底是什么时间成立的?本案的借款金额是多少?李某主张的借款期内利息、逾期利息能否得到支持?

一、借款合同成立时间

根据我国《民法典》第679条规定“自然人之间的借款合同,自贷款人提供借款时成立”。因此,民间借贷合同作为实践性合同,即使双方已经签订了借款合同,但借贷关系的真正成立,是出借人实际支付出借款项之时,只有出借人实际支付了出借款项,借款合同才真正成立。

因此,本案王某和李某借款合同成立之日为李某向王某支付借款之日也即2022年9月5日。

二、借款金额

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:“借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。”

本案中,李某并没有按照合同的约定向王某支付出借款项50万元,而是预先扣除利息6万元,实际只交付借款44万元,也就是俗称的“砍头息”。这种行为是不受法律保护的。因此,本案借款合同金额为44万元,而不是李某所称的50万元。

三、借款期内利息

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十四条规定:“借贷双方没有约定利息,出借人主张支付利息的,人民法院不予支持。”

本案中,李某和王某在《借款合同》中并没有约定利息,如果李某不能提供证据证明双方对利息确实有明确的约定,其要求支付利息的诉求将无法得到法院的支持。

四、逾期利息

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十八条规定:“借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。

未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持。

(二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

根据该规定,出借人可以主张逾期利息,但如果不能提供证据证明其约定了逾期还款利息的情况下,其要求按照一年期贷款市场报价利率4倍计算逾期还款利息,无法得到法院支持。

因此,王某需支付的借款金额为44万元,李某主张的逾期利息可以按照当时一年期贷款市场报价利率标准计算。

诉说你的忧愁,群益帮您解忧

作者 :北京群益律师事务所-邵先梅律师

文中所有图片、视频,如无特殊说明,均来自互联网

其版权归原作者所有,如有版权问题,请联系小编